Libertà Finanziaria Blog per raggiungere la Liberta Finanziaria

Libertà Finanziaria Blog per raggiungere la Liberta Finanziaria

Il punto di partenza su come gestire i soldi, soprattutto se vuoi liberarti finanziariamente, è: “Governa i soldi o loro governeranno te”. Farsi governare dai soldi, anziché governarli, preclude infatti ogni possibilità di raggiungere la libertà finanziaria.

Perchè?

Vedi, raggiungere la libertà finanziaria si riduce fondamentalmente a: aumentare il tuo patrimonio acquistando Beni (Assets) che possono produrre reddito automaticamente (passive income).

Il tuo patrimonio è, per farla breve, la somma di tutto ciò che possiedi (soldi sul conto bancario, soldi investiti, la tua casa, …) meno i tuoi debiti (prestiti, finanziamenti, mutuo, …):

Patrimonio Netto = Beni – Debiti

Acquistare Beni quindi, aumenta il valore del patrimonio e, conseguentemente, la tua Ricchezza.

Se poi questi Beni producono reddito automaticamente (immobili in affitto, azioni, fondi di investimento o E.T.F. che staccano dividendi, …) saranno parte di quello che ti permetterà di raggiungere la tua libertà finanziaria.

Sulla base di questi, appare chiaro che, se spendi la maggior parte dei soldi che guadagni, sarà pressoché impossibile aumentare la tua ricchezza perché non avrai, di fatto, i soldi per acquistare Beni.

Questo semplice passaggio serve a chiarirti il motivo per il quale la prima regola su come gestire i soldi in modo efficace è: ridurre al minimo le spese. Avrai così, ogni mese, più soldi a tua disposizione.

Come gestire i soldi: Metti sotto controllo le spese

La causa più grande, quella che impedisce a molte persone e molte famiglie di avere soldi da investire, molto spesso, non è la mancanza di reddito o di un reddito elevato, ma il fatto di avere pessime abitudini di spesa e nessun controllo efficace sulle stesse.

Viviamo in un mondo molto materialista, orientato al consumo, dove lo status è spesso determinato dai Beni che si possiedono e si possono mostrare.

Purtroppo, molte persone non si rendono conto che i “gadget”, come io amo definirli (l’ultimo modello di smartphone, TV da ottomila pollici, computer ultralight con mela illuminata, gioielli e abiti firmati, mobili con design da rivista patinata, auto pluriaccessoriata…) ti fanno certamente sembrare più ricco, ma non ti renderanno mai ricco.

Questi sono, infatti, tutti Beni che non sono in grado di incrementare il loro valore (anzi lo perdono nel tempo…) ma soprattutto non saranno mai in grado di generare alcun reddito automatico.

Ovviamente, non c’è nulla di sbagliato nello spendere soldi per qualcosa che si desidera fortemente, a patto che si tratti di qualcosa che ci faccia vivere realmente meglio.

Qualità, sostanza, passione, amore… non apparenza

Va anche detto comunque che, ridurre le spese non deve comportare alcuna privazione che possa causare stress o eccessiva emotività. Il viaggio verso la Libertà Finanziaria non è mai sofferenza ma solo gioia e felicità.

Non vivere mai al di sotto delle tue possibilità ma vivi in linea con le tue possibilità

Si tratta quindi di diventare “frugale”, esattamente ciò che sono e amano fare la stragrande maggioranza delle persone di successo.

Si tratta di smettere di spendere soldi per ciò che non è realmente importante e usarlo per acquistare Beni che ti permetteranno di raggiungere un luminoso futuro finanziario.

Mettere sotto controllo le spese: da dove partire?

Per comprendere meglio le tue abitudini di spesa e trovare le aree su cui puoi migliorarti, è necessario che tu, se già non lo stai facendo, trascriva (possibilmente in un foglio di calcolo) tutte le tue spese, voce per voce (raggruppandole anche in gruppi omogenei) e considerando possibilmente gli ultimi due anni (comunque non meno dell’ultimo anno).

Lascia quindi perdere App, home banking, block notes, barattoli e porcellini… ti serve Excel…

Come gestire i soldi: La seconda regola è avere un budget annuale mensilizzato

Per aiutarti a pianificare e mantenere le spese regolarmente sotto controllo, è necessario creare un budget annuale e mensilizzato, sia esso personale, sia esso familiare.

Questo permette di avere sotto controllo, costantemente, entrate e uscite.

Le singole voci di spesa, come detto, vanno raggruppate in gruppi omogenei di spesa. Ad esempio, singoli voci di spesa come affitto, mutuo, luce, gas, arredamento, elettrodomestici, … vanno anche sotto il gruppo “Casa”; così come, sempre per fare un esempio, singole voci di spesa come rate auto, assicurazione auto, manutenzione, carburante, … vanno anche sotto il gruppo “Trasporti/Mobilità”.

Trattandosi di un budget, sia le singole voci di spesa che le voci di gruppo, possono avere un tetto di spesa mensile e/o annuale.

Utilizzando un budget di questo tipo, è possibile pianificare le tue spese (e le tue entrate) in anticipo e questo ti consentirà di capire sei stai procedendo o meno nella giusta direzione e se quanto ipotizzi è compatibile con le tue entrate, considerando che, devi avere risorse da dedicare al risparmio e risorse da dedicare agli investimenti.

Se così non è, qualcosa nel tuo Budget non quadra. Controlla e riformula.

Guardando i dati degli ultimi due anni (o almeno dell’ultimo anno), puoi definire il valore stimabile di tutte le voci e dei gruppi di spesa e questo ti consentirà di impostare tetti di spesa per ciascun gruppo o anche per ogni singola voce di spesa.

Operando così, mese dopo mese, puoi controllare e monitorare le spese per assicurarti di non superare quanto pianificato, correggendo e riprogrammando ove necessario.

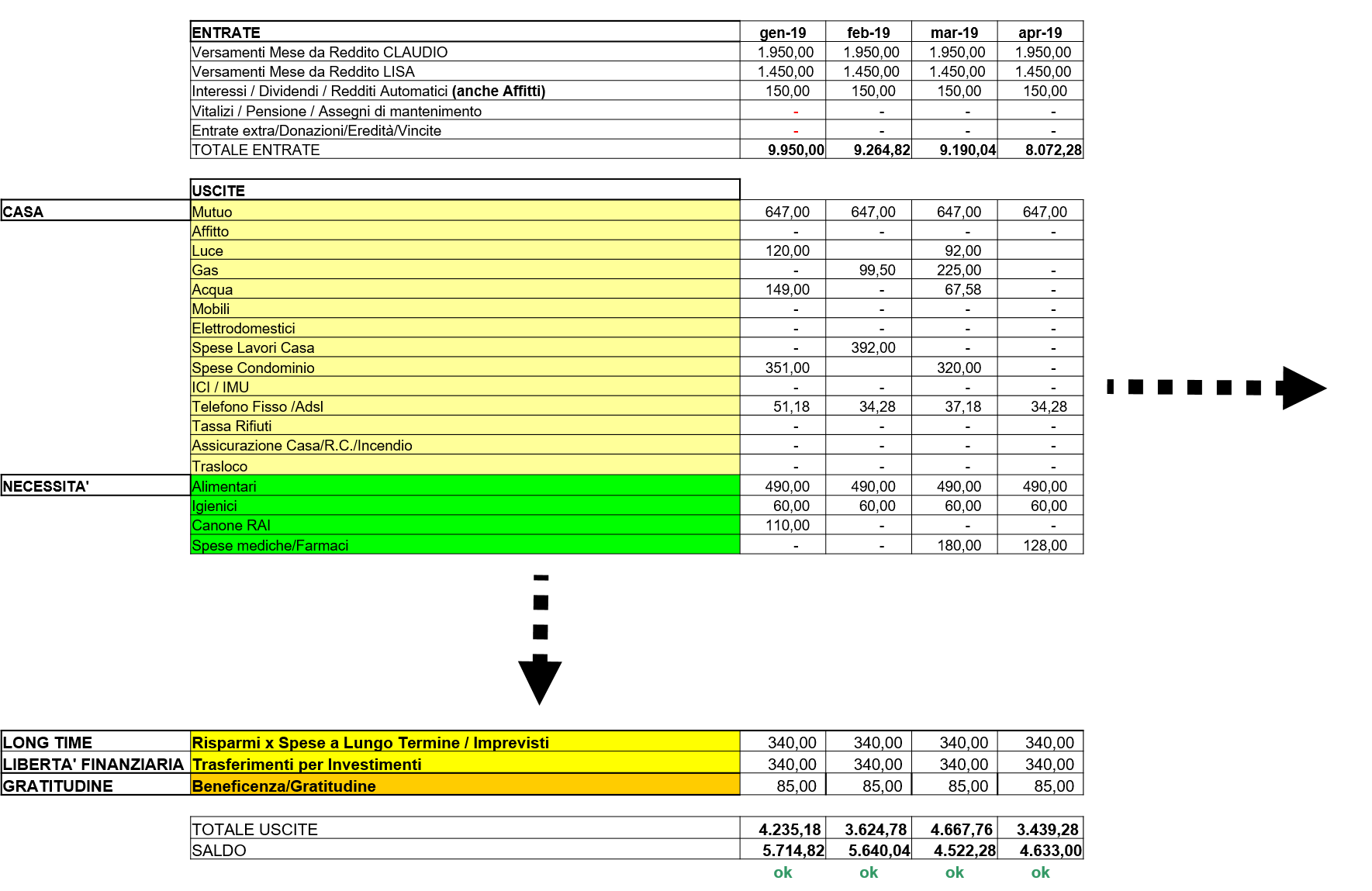

Ti mostro un estratto del file del Budget che forniamo ai partecipanti del “Think Rich & Be Rich” giusto per farti un esempio:

Ovviamente, puoi iniziare anche con modalità meno complesse e dettagliate che affinerai eventualmente nel tempo.

Ciò che conta però, ovvero l’elemento di reale importanza è… che inizi a farlo subito!

La terza regola fondamentale su come gestire i soldi e risparmiare è: Pagati per primo

Un concetto fondamentale da acquisire è che devi “pagare te stesso” prima di qualsiasi altra cosa.

Cosa significa?

Significa semplicemente che a fronte di qualsiasi entrata, la prima cosa che devi fare e prenderne subito una parte e accantonarla per sviluppare la tua futura ricchezza.

Ecco come gestire i soldi mensilmente e come dividere i soldi dello stipendio o le tue entrate complessive

In pratica, anziché spendere per il tenore di vita e poi verificare se resta qualcosa da risparmiare o investire, devi fare esattamente il contrario… prima risparmi e investi e poi, con quello che resta, pianifichi come sostenere il tuo tenore di vita.

I “poveri” prima spendono e poi verificano se possono risparmiare e investire. I “ricchi” prima risparmiano e investono e poi spesano il loro tenore di vita

Nell’esempio di Budget che ti ho mostrato sopra, ci sono voci specifiche per risparmio e investimenti che nel nostro Sistema di gestione definiamo: “Risparmi per Spese a lungo termine/Imprevisti” e “Risorse per la Piramide degli Investimenti”.

Sono quindi questi, i primi accantonamenti che devono essere effettuati tutti i mesi… prima di spendere anche 1 solo euro!

Potrai anche (e ti suggerisco vivamente di farlo) utilizzare ciò che accantoni come risparmi, per estinguere anticipatamente qualsiasi debito tu abbia contratto, salvo che tale debito non sia strettamente connesso a un bene da te acquistato che produce reddito automaticamente.

Grazie al Budget, potrai arrivare ad avere flussi di cassa sempre positivi, mese dopo mese, mentre contemporaneamente risparmi e investi.

Come gestire i soldi efficacemente

Per costruire ricchezza e aumentare il tuo patrimonio netto con l’acquisto di Beni, servono flussi di cassa positivi. L’unico modo per averli è semplicemente: cercare di guadagnare sempre di più, spendendo sempre molto meno di quanto guadagni.

Meno spendi, più risparmi e più puoi investire

Risparmiare maggiormente e investire con le giuste modalità, ti aiuterà a raggiungere la libertà finanziaria più velocemente di quanto tu possa pensare.

Una volta che l’avrai raggiunta, i soldi cesseranno di essere un problema e potrai goderti lo stile di vita che più desideri.

Come gestire i soldi in casa in coppia o in famiglia?

Se gli obiettivi finanziari sono comuni, NON vi è alcuna differenza tra la gestione personale e la gestione familiare.

Piano d’azione su come gestire i soldi: Che cosa puoi fare subito

Puoi usare quanto segue come check list…

Impara a gestire i soldi e cambia le tue abitudini di spesa:

- Recupera i dati inerenti a tutte le tue spese degli ultimi due anni (o almeno dell’ultimo anno)

- Se già non lo fai, inizia a tenere traccia (ricevute, scontrini, fatture, …) di tutte le tue spese

- Inserisci tutti i dati in un foglio di calcolo che diventerà la base per costruire il tuo Budget

- Analizza i dati, dove stai spendendo eccessivamente? I tuoi soldi finiscono in spese inevitabili (affitto, mutuo, bollette, spese mediche…), oppure verso divertimento /intrattenimento o in “gadget”? Dove puoi operare per ridurre le tue spese immediatamente?

- Diventa subito frugale

Costruisci il tuo Budget annuale mensilizzato:

- Raggruppa per attinenza le singole voci di spesa

- Inizia elencando tutte le fonti di reddito (stipendio, altro reddito, redditi automatici, entrate extra, …)

- Inserisci quanto ti aspetti di guadagnare ogni mese

- A questo punto puoi impostare tetti di spesa per ogni gruppo o singola voce di spesa

- Inserisci una riga per eventuali spese legate a imprevisti

- Inserite le entrate e definiti anzitutto gli accantonamenti per risparmio e investimenti (il tuo pagarti per primo…) tutte le altre voci di spesa non devono comunque compromettere la possibilità che i tuoi flussi di cassa siano positivi

- Controlla mese dopo mese la congruenza di quanto hai inserito nel tuo Budget e i tetti di spesa. Se qualcosa non va, devi capire il perché immediatamente e porvi rimedio. Hai sottovalutato quanti soldi ti servono effettivamente per vivere? Oppure stai ancora spendendo per cose di cui non hai realmente bisogno?

Ricorda che, le riduzioni che porti a termine sulle spese NON devono crearti difficoltà o stress. Se accade per qualche voce, aumenta subito le disponibilità e riduci da altre parti.

Come gestire i soldi in modo efficace: conclusioni

Direi che adesso hai tutti gli elementi per gestire in modo adeguato i tuoi soldi ed hai anche un piano per farlo, autonomamente, prima possibile.

Tuttavia, se vuoi dotarti di un Sistema efficace per la gestione dei soldi e scoprire celermente quelle che dovrebbero essere tutte le voci in cui raggruppare le spese, quanto dovrebbe essere la loro incidenza rispetto alle tue entrate (personali o familiari) e quanto dovresti accantonare per Risparmi e Investimenti … valuta attentamente l’idea di partecipare al nostro Corso “Think Rich & Be Rich”.

Fabrizio “Jacque$ Jump” Diluca

![]()

Se vuoi ulteriori informazioni sul come gestire i soldi e hai dei dubbi sulle tue possibilità di risparmiare, puoi leggere:

Sul concetto di frugalità puoi leggere questi due post:

Rispetto alle valutazioni che fai quando effettui degli acquisti, ti sarà utile leggere:

Se non lo hai già fatto, ti invito a leggere, il mio Libro…

Se non lo hai già fatto, ti invito a leggere, il mio Libro…

“Inizia il tuo Viaggio verso la Libertà Finanziaria”

Scaricalo subito, clicca qui