Libertà Finanziaria Blog per raggiungere la Liberta Finanziaria

Libertà Finanziaria Blog per raggiungere la Liberta Finanziaria

Se conosci questa strategia di investimento ottima per i periodi di crisi, stai probabilmente meglio dell’80% delle persone.

Secondo alcuni recenti sondaggi, un (incredibile) 80% di persone non sa cosa sono gli investimenti a reddito fisso.

Solo il 10% degli intervistati saprebbe definire correttamente cosa sono gli investimenti a reddito fisso. Di conseguenza, se sei come loro, non fartene una colpa, … però, cerca di capire, nel mercato attuale, cosa possono offrire questo tipo di investimenti.

Una componente di reddito fisso, superata una certa età o un certo ammontare di investito in azionario, dovrebbe essere un punto fermo nel portafoglio di qualsiasi investitore. Questo perché la diversificazione, all’interno di certi parametri di investimento, diventa importante.

Chi tiene conto di questo, ha certamente dormito serenamente anche durante il recente crollo del mercato azionario…

Perché?

I titoli a reddito fisso sono progettati per pagare un flusso regolare di reddito per un determinato periodo di tempo.

E’ come se tu prestassi denaro a una società (o ad uno Stato) e alla fine della durata dell’obbligazione (alla “scadenza”), recuperi l’investimento iniziale (il “capitale”), più gli interessi (se non ti sono stati già corrisposti durante la durata).

Puoi scegliere tra diversi investimenti a reddito fisso, dai fondi obbligazionari sino alle obbligazioni societarie.

Tra chi conosce questo tipo di investimento, ci sono due categorie:

- Quelli per cui le obbligazioni sono una noia mortale

- Quelli per cui le obbligazioni sono come la manna dal cielo

Per ambedue comunque, la promessa di un ritorno “quasi certo” del capitale e il pagamento di interessi, ad un tasso fisso per un lungo periodo di tempo, rappresentano comunque un valore.

Anche perché, detenere obbligazioni a reddito fisso nel proprio portafoglio, è anche un modo semplice per stabilizzare i rendimenti degli investimenti nel tempo.

In ogni caso, come detto, avere un po’ di denaro investito in obbligazioni sicure, aiuta anche a compensare l’eventuale volatilità di quanto investito in azionario.

Nel corso del tempo, se segui attentamente questo blog o se partecipi al Think Rich & Be Rich, è probabile che tu possa guadagnare molto bene investendo nel mercato azionario ma questa, non è sempre una corsa fluida, perché ogni tanto, qualche ostacolo bisogna affrontarlo.

Una strategia di investimento ottima per i periodi di crisi: Guardiamo i numeri

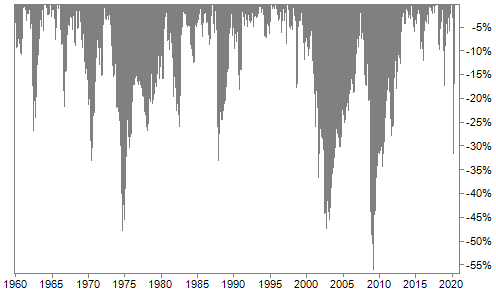

Il grafico seguente, ti mostra le “cadute” dell’S&P 500 (e con che percentuale sono avvenute), durante la sua corsa secolare…

Come puoi vedere, l’indice di riferimento assoluto, scende del 20% o del 30% dai suoi massimi, con una certa regolarità e ci sono state discese anche del 50%.

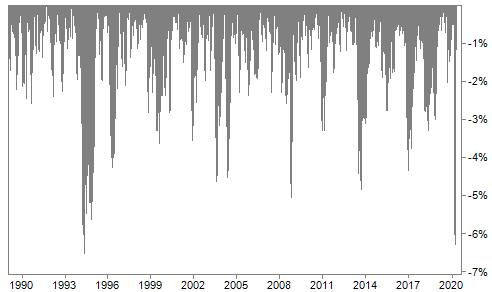

Certo, anche il mercato delle obbligazioni può avere i suoi cali ma le flessioni più drastiche si aggirano intorno al 6% come dimostrato da questo grafico…

In altre parole, anche le obbligazioni possono perdere valore ma, se sei uno che ha perso tanti soldi in azioni, qui non perderesti mai più un solo momento di sonno…

Una strategia di investimento ottima per i periodi di crisi: quali valutazioni fare

Ora, anche chi conosce e investe spesso in obbligazioni, si pone sempre questa domanda: quanto del mio portafoglio dovrebbe essere investito in obbligazioni?

Questa risposta dipende da quanto e come investi in azionario… dalla tua capacità reddituale e dalla tua età.

Se sei molto giovane, magari agli inizi della tua carriera professionale e di quella da investitore, non ha alcun senso investire in obbligazioni. Devi solo imparare come investire correttamente in azionario.

Man mano che cresci e magari, dal momento in cui crei una famiglia, devi ancora preoccuparti principalmente di imparare a gestire il denaro ed a farlo fruttare in azionario, prima che preoccuparti di metterlo in obbligazioni, salvo che, la tua capacità reddituale non sia già particolarmente elevata.

Se così è, può essere il momento di iniziare a porre un 10%-20% dei tuoi investimenti in obbligazioni. Se così non è, devi iniziare a pensare all’obbligazionario dai 45-50 anni in su e dopo che hai ben compreso come gestire il denaro (budget personale/familiare) e come investire e guadagnare con l’azionario.

Ok capito, ma dammi dei parametri, cosa posso aspettarmi?

D’altro canto, un portafoglio obbligazionario al 100% ha registrato un rendimento del 5,4% all’anno, con obiettivamente pochi rischi. Solo 14 anni su 92 hanno prodotto una perdita.

Se facciamo una simulazione, considerando un portafoglio più equilibrato composto dal 60% in azionario e dal 40% in obbligazionario, il rendimento restituito e di un 8,8% annuo.

Vista così, potresti pensare che per un 5% o per un 2% in più all’anno, l’azionario al 100% sia una scelta non solo rischiosa ma anche sbagliata.

Inoltre, è probabile che tu sia tra quelli che non hanno mai investito in azioni o che tu sia tra quelli che l’hanno fatto ed hanno perso un sacco di soldi…

Infatti, questa è una strategia di investimento ottima per i periodi di crisi, che pochi utilizzano…

Una strategia di investimento ottima per i periodi di crisi: Conclusioni

Il concetto valido per tutti è che, i rendimenti delle obbligazioni non lasceranno mai a bocca aperta, ma ottenere costantemente del cash flow, senza fare nulla, è una bella sensazione ed è coerente con la ricerca della libertà finanziaria cui probabilmente ambisci se segui questo blog.

Questo vuol dire che devi imparare tutto sulle obbligazioni e come sceglierle?

No, esattamente come non è necessario farlo per identificare le singole azioni di società solide e dal capitale efficiente.

Quello che devi fare, per poter usare anche una strategia di investimento ottima per i periodi di crisi, è sempre far crescere la tua conoscenza e la tua intelligenza finanziaria perché vedi, ci sono strumenti che permettono, ad esempio, di investire in obbligazioni societarie “sicure”, così come di investire sulle azioni delle migliori società al mondo… con pochi click… come del resto sa bene chi ha già partecipato al Corso Think Rich & Be Rich.

Fabrizio “Jacque$ Jump” Diluca

![]()

Vista la maggior disponibilità di tempo, ti invito a leggere:

Vista la maggior disponibilità di tempo, ti invito a leggere:

“Inizia il tuo Viaggio verso la Libertà Finanziaria“

Scaricalo adesso, cliccando qui >>